はじめに

楽天モバイルは、華々しく携帯キャリア市場に参入したものの、巨額の赤字と設備投資負担によって経営が圧迫されています。本記事では、YouTube番組『リアルバリュー』で堀江貴文氏が語った「楽天モバイルは撤退すべき」という見解を中心に、経営者が学ぶべき戦略的視点を紐解きます。

第1章:MNOとMVNO──楽天が選んだ“重い道”

まずは用語から整理しましょう。

- MNO(Mobile Network Operator):自社で通信インフラ(基地局など)を保有し、サービス提供する通信事業者。楽天モバイルはこの方式を選択。

- MVNO(Mobile Virtual Network Operator):他社の通信インフラを借りてサービスを提供する仮想移動体通信事業者。例:IIJmioやmineoなど。

堀江貴文氏は、自身がMVNO方式で「ホリエモバイル」を運営しており、「楽天もMVNOで十分だった」と強調します。

堀江コメント:「ただの“土管”(=回線)に何千億円も突っ込むのは、経営の自由を失う。」

このように、MNOは初期投資こそ大きくなるものの、MVNOでは低コストかつ柔軟に事業を展開できます。楽天の“経済圏”構築において、果たしてMNO方式は最善だったのでしょうか?

🔍もっと学びたい方へ:戦略思考の基本から学び直す

楽天モバイルがなぜ自前の通信設備を持つ「MNO」戦略を選んだのか?このような経営判断の背景を理解するには、戦略立案のフレームワークを知ることが不可欠です。

📘 ビジネスストラテジー: ビジネスユニットの戦略から経営レベルまで

ビジネスのあらゆる階層での戦略思考を学べる一冊。堀江氏の発言を「戦略理論」として咀嚼する手助けにもなります。

第2章:IR資料の「EBITDAマジック」と会計のリスク

堀江氏は、楽天のIR資料に見られるEBITDA(利払い・税引き・償却前利益)を「マジック」と指摘。これは利益を“よく見せる”ために用いられることがあり、注意が必要です。

注釈:EBITDA

企業の営業活動から得られるキャッシュフローを測る指標。が、投資家に“黒字風”の印象を与えやすいため、注意して解釈する必要があります。

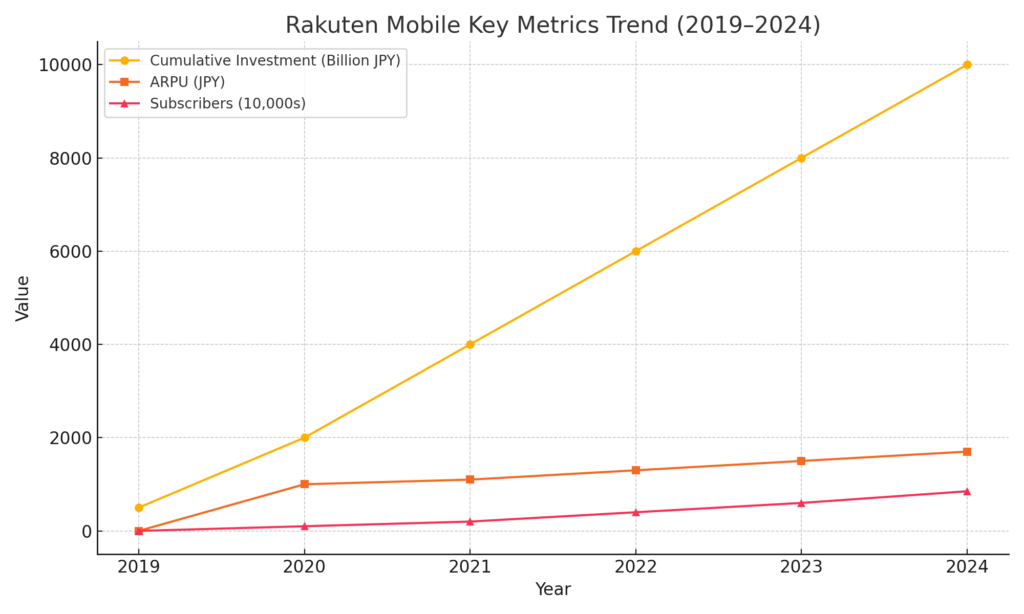

楽天モバイルの主要指標の推移(2019〜2024)

上の図は、楽天モバイルの「累積設備投資」「ARPU(1契約あたり月収)」「契約数」の推移(2019〜2024年)です。

この図から読み取れるポイントは以下の通りです:

- 設備投資は右肩上がり:2024年時点で累積1兆円を突破。

- ARPUの伸びは限定的:約5年で700円しか増加しておらず、収益性の改善が緩やか。

- 契約数の増加も鈍化傾向:初期の加速度に比べ、2023年以降の伸びが低下。

これらの点から、堀江氏が指摘するように「さらなる投資が必要な構造」に対する懸念が具体的に裏付けられます。

📊IR資料の読み解き力を高めたい方へ

楽天のIR資料に見られる“EBITDAマジック”──このような情報操作に惑わされないためには、数字の意味を正しく読むリテラシーが必要です。

📘 Excel 最強の教科書

投資家や経営者が押さえておくべき「数字の読み方」を、Excelを通じて実践的に学べます。

第3章:楽天モバイル撤退の経済的インパクトと株主利益

堀江貴文氏が繰り返し指摘するのは「株主価値の最大化」という観点です。楽天モバイル事業が続けば、楽天全体の利益成長を妨げ、他事業の黒字まで相殺されてしまう構造になっているといいます。

注釈:株主価値(Shareholder Value)

企業の株価や配当などを通じて株主が得る経済的リターンの総和。経営判断は、これを最大化する目的で行うことが原則とされます。

●「株価が割安」とされる根拠

堀江氏は「楽天グループの現在の株価は本来の企業価値を大きく下回っている」とし、その要因を“モバイル事業の損失”と明言。撤退することで営業利益率が改善し、金融・ECなどの好調事業の評価が純粋に反映されると述べています。

「撤退だけで株価は“ドン”と上がるはず」──堀江貴文

💡企業価値と株主利益を深く学びたい方へ

堀江氏が強調する「株主価値最大化」──この考え方の本質を理解するには、事業戦略と財務戦略の接点を知ることが重要です。

📘 3つのステップで成功させるデータビジネス

データと戦略を使って、どうやって価値を創出するか。経営の意思決定を再考したくなる一冊です。

第4章:ライブコマースとの非連携という機会損失

堀江氏が楽天の弱点として指摘するのが、ライブコマース(Live Commerce)との接続の弱さです。これから通信とECの世界で重要になるのは、動画と購買を連動させる新しいマーケティング。

注釈:ライブコマース

ライブ動画を通じて商品の紹介・販売を行うEC手法。中国を中心に急成長しており、日本でも導入が進む。

楽天モバイルを維持するには、楽天グループとして「動画 × 通信 × EC」の3軸連動が不可欠。しかし、楽天は独自の動画プラットフォームを持たず、ソフトバンクやKDDIに比べ競争劣位にある点が問題視されています。

📱次世代マーケティング戦略を学ぶなら

楽天が乗り遅れているとされる「ライブコマース」や「プラットフォーム戦略」。それらの本質を理解したい方には、以下の書籍が参考になります。

📘 ハーバード・ビジネス・レビュー ストラテジー論文ベスト10

デジタル時代の競争優位を築く戦略論文が凝縮。楽天モバイルの失敗の背景にある構造も読み解けるかもしれません。

第5章:堀江氏の代替提案と戦略的撤退のシナリオ

番組内で堀江氏は「楽天はMVNOに戻すべきだ」と明言しました。さらに、KDDIやバイトダンスなどへのバイアウト(買収)という案にも言及。

注釈:MVNO(仮想移動体通信事業者)

他社の通信回線を借りて携帯サービスを提供する事業モデル。初期投資が不要で利益率が高い。

●代替案の要点

| 案 | 内容 | メリット |

|---|---|---|

| MVNO回帰 | 楽天モバイル事業を仮想型に縮小 | 設備投資不要で利益率改善 |

| KDDIへのバイアウト | 楽天をKDDIなどが買収 | 財務体質改善・通信機能温存 |

| TikTok提携 | TikTokコマースに楽天ID決済を導入 | 若年層のEC流入強化・決済収益確保 |

「MVNOに戻しても楽天経済圏は維持できる。それが合理的な道」──堀江貴文

📌撤退も“戦略”として学ぶために

楽天モバイル撤退論は、単なる損切りではなく「戦略的撤退」としての意味を持ちます。その考え方に近いフレームワークを学べる一冊がこちら:

📘 ストラテジック・キャリア

長期視点での戦略思考を、キャリアや事業にも応用。撤退と再起動のヒントが詰まった本です。

第6章:経営判断における「やめどき」の見極めとは?

事業を継続するか、撤退するか──それは企業経営において最も難しい判断のひとつです。堀江氏は、楽天モバイルのように「継続によって損失が累積する構造」の事例においては、早期の撤退こそが“合理的な損切り”と主張します。

注釈:損切り(ロスカット)

経営資源(時間・お金・人材)を非効率な事業から引き上げ、他に再分配すること。投資用語だが、経営戦略でも重要な意思決定。

●堀江氏の警告:「このままだと、資本が尽きる」

堀江氏が何度も繰り返したのは、「このままでは他の黒字事業の収益がすべてモバイルに吸収されてしまう」という点です。特に、借入金の金利負担が上昇している現状では、財務リスクが急激に高まっていると警鐘を鳴らします。

「一兆円の借入に対して金利1%が上がれば、それだけで100億円の支出増。楽天はギリギリのところにいる。」

●経営者が学ぶべき「撤退の3原則」

| 原則 | 内容 | 解説 |

|---|---|---|

| 1. 感情ではなく数値で判断する | 損益・将来投資効果を定量的に評価 | 感情的な判断は危険 |

| 2. 可逆性があるかを確認する | 撤退後も経済圏を維持できるなら即決 | MVNO回帰はこのパターン |

| 3. 利益が出ないものに資源を投じない | 利益率の低い土木投資(インフラ)を避ける | ソフトバンクは成功例を示す |

第7章:経営者が明日から使える「撤退戦略の教訓」

楽天モバイルの議論は、どの企業にも通じる“事業撤退”の考え方を示しています。以下に、経営者・起業家が学ぶべき実務的な教訓を整理します。

●撤退判断チェックリスト

- 売上はあるが利益が出ていないか?

- 設備投資が累積しているか?

- 競争優位性が明確でないか?

- 代替手段(提携・縮小・売却)が存在するか?

これらすべてに「はい」と答えられる場合、撤退または戦略的転換が強く検討されるべきです。

●リアルバリューでの“堀江マインド”から学ぶこと

堀江氏の語る一連のコメントから浮かび上がるのは、事実に基づき、自分で数字を読む力の重要性です。IR資料に騙されないリテラシー、撤退を恐れない胆力、未来を定量的に予測する仮説思考。

「経営とは“プライド”ではなく、“構造”と“数字”だ」──堀江貴文

終章:楽天モバイルと「リアルバリュー」から見える、日本企業の未来

楽天モバイルの物語はまだ終わっていません。しかし、経営者にとってこの事例は、「突き進む勇気」よりも「引く決断の難しさ」を象徴するケーススタディとなるでしょう。

「リアルバリュー」という番組名の通り、ビジネスにおける【真の価値(Real Value)】とは何か。堀江氏はこう問いかけているのかもしれません。

☆参考にした動画☆

【クリエイティブノート】

本記事は、YouTube番組「リアルバリュー」にて公開された討論内容をもとに、堀江貴文氏の発言要旨を引用・要約したものです。番組の著作権を侵害しないよう、個人の見解と経営戦略分析に基づく再構成を行っております。引用部分については解説を付し、視聴の推奨を含めた教育的・評論的目的での記述とします。