🌟はじめに:なぜ今、ROEなのか?

「この企業は本当に儲かっているのか?」──これは、投資家にとって最も気になる問いの一つでしょう。

売上、利益、時価総額……さまざまな数字が世の中には存在しますが、「株主が預けたお金を使って、いかに効率的に利益を出しているか」を教えてくれる指標が、ROE(自己資本利益率)です。

田端信太郎氏はこう語ります:

📢「ROEこそが企業の“経営センス”を数値化したものだ!」

本記事では、このROEという強力な“投資レンズ”を、図解と具体例、そして田端節を交えて徹底的に解説していきます。

🧩第1章:ROEはなぜ重要か?

ROE(Return on Equity)は、会社が株主から預かったお金(=自己資本)をどれだけ上手く活かして利益を上げたかを示す数値です。

ROEの基本構造

ROE = 当期純利益 ÷ 自己資本

例えば、同じ利益でも資本が少ないほどROEは高くなります。これは、少ない元手で多くを稼ぐ経営が優秀であることを意味しています。

- ROEが高い → 効率的な経営をしている(株主にとって“うまい運用”)

- ROEが低い → 資本が眠っている、またはムダに使われている可能性がある

📢 田端節:「資本をムダにしない。それが“経営力”の本質。」

続く章では、ROEが他の財務指標とどう関わっているか、そしてどう読み解くべきかを深堀していきます。

📊第2章:PER・PBR・ROEの三兄弟とは?

ROEは、PER(株価収益率)やPBR(株価純資産倍率)という、株式投資の世界でよく登場する指標と“親戚関係”にあります。これらの3つは、実は数学的にきれいな関係式でつながっているのです。

数式図:PER・PBR・ROEの関係

PBR = PER × ROE

この式を初めて見た方は、「なんだか受験数学みたいだな」と感じるかもしれません。しかし、意味を理解すると投資における重要な“地図”になります。

それぞれの意味は以下の通り:

| 指標 | 意味 | 何がわかる? |

|---|---|---|

| PER | 株価 ÷ 一株当たり利益(EPS) | 会社が何年で利益回収できるか? |

| PBR | 株価 ÷ 一株当たり純資産(BPS) | 株価が資産価値の何倍か? |

| ROE | 利益 ÷ 自己資本 | 自己資本の運用効率 |

この三式の魅力は、「見えている数値(PBRやPER)から、経営の中身(ROE)を推理できる」点にあります。

たとえば、PBRが1倍を割っている企業(=株価が資産価値より安い)は、一見“お買い得”に見えます。しかし、よく見るとROEが極端に低く、「利益を稼ぐ力」が足りていない可能性もあるのです。

つまり、PBRが低い=割安とは限らない。

📢 田端節:「PERとPBRの奥には、ROEがある。見た目だけじゃなく中身を見ろ。」

PERやPBRは、株価と企業のパフォーマンスを比較するための“入口”です。 しかし本質的に問うべきは、「この企業は株主資本を使ってどれだけの利益を生み出しているのか?」──すなわちROEなのです。

🔎第3章:ROEで会社を観る眼を養え

ここまで読んで「ROEは重要な指標なんだな」ということは何となく分かってきたかもしれません。

でも「実際にROEが高い会社って、どれぐらい優秀なの?」と疑問に思っている方もいるでしょう。ここで、実際の数字を使って考えてみましょう。

例:利益は同じでもROEは違う

ある会社が1年間で1億円の利益を出したとします。

- 会社Aは自己資本が10億円 → ROEは10%

- 会社Bは自己資本が2億円 → ROEは50%

つまり、同じ利益額でも、会社Bのほうがはるかに資本を効率よく使っていることになります。

これは言い換えると、株主から見ると「同じ1億円の儲けを、わずか2億円で実現してくれた会社Bのほうが優秀だ」と判断されやすいということです。

📢 田端節:「稼いでる額より、“どう稼いでるか”を見ろ。それがROEだ。」

ROEという数字には、単なる業績の良し悪しだけでなく、経営の工夫や体質の違いが表れます。

さらに、ROEを見れば「利益が伸びていないのは売上の問題なのか、それとも資本の使い方が悪いのか」といった“原因”にも迫れるようになります。

財務諸表を読む力がある人は、企業の“お金の使い方”を見抜きます。 そしてそれがROEを見る力、すなわち「会社を観る眼」へとつながるのです。

次章では、ROEをより深く知るために、借入との関係にも焦点を当てていきましょう。

🔍第4章:ROEと借入金──“見かけ上の優秀さ”に注意せよ

ROEが高ければ高いほど良い──そう単純に考えてしまうと、大きな落とし穴にはまることになります。

実は、企業は「自己資本(株主から預かったお金)」を減らす一方で、「借入金」を増やすことで、見かけ上ROEを高く見せることができます。これはまさに、数字の“マジック”です。

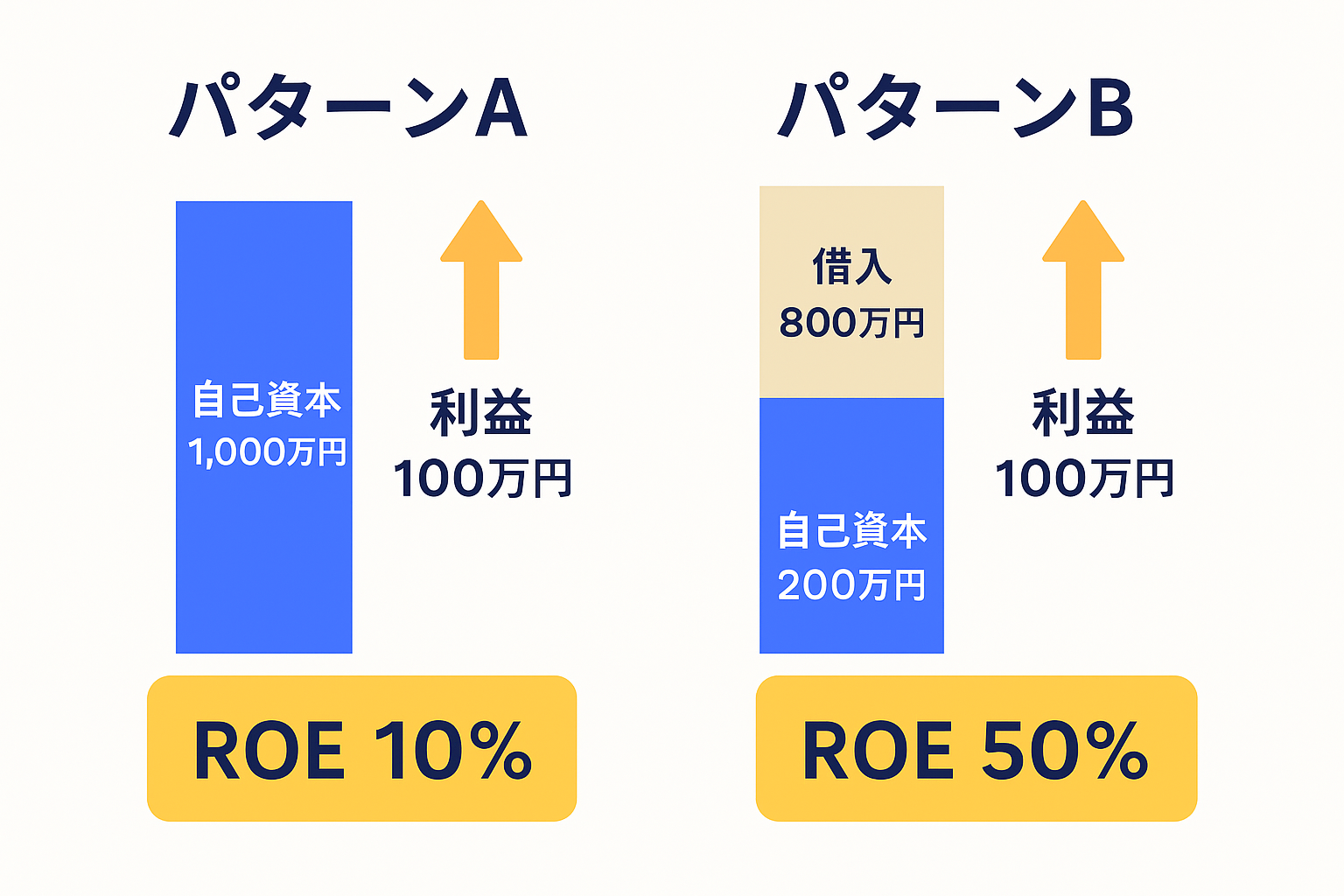

図解:借入金によるROEの水増し構造(イメージ)

パターンA:

- 自己資本:1,000万円(すべて株主資本)

- 借入:0円

- 利益:100万円

- ROE:10%

パターンB:

- 自己資本:200万円

- 借入:800万円

- 利益:100万円

- ROE:50%

この図解のポイントは、利益の額が同じでも、自己資本が少なければ少ないほどROEは高くなるということです。言い換えれば、「自己資本が少ない状態で利益を出すと、ROEの数値は跳ね上がる」のです。

これは一見すると効率の良い経営に見えます。しかし裏を返せば、それだけ企業が「借金に依存している状態」であることも意味しています。

📢 田端節:「借りた金で見せかけのROEを作る会社は、本質的に脆い。」

借入金には「利息を払う義務」があります。そして元本も、いつか必ず返済しなければなりません。つまり、借入を増やせば増やすほど、企業の財務的なリスクも増すのです。

たとえば、景気が悪化したとき──売上が急減し、利益が出なくなったとします。

このとき、自己資本は返さなくてもよい株主からの資金ですから、しばらく赤字でも持ちこたえることができます。

ところが、借入金はそうはいきません。たとえ赤字でも、銀行には返済と利息の支払い義務があります。結果として、倒産リスクが一気に高まるのです。

つまり、ROEという指標を評価するには、「その数字の裏に、どれだけの借金があるのか?」を必ず確認する必要があります。

ここで登場するのが、もうひとつの重要指標「ROA(総資産利益率)」です。次章では、このROAとROEの違いと、それぞれの役割について深く掘り下げていきましょう。

⚖️第5章:ROEとROAの違いを見抜けるか?

ROE(自己資本利益率)と似た指標に「ROA(総資産利益率)」があります。

一見、同じように「利益率」を表しているようですが、見ている視点がまったく異なります。

- ROEは「株主のお金(自己資本)をどれだけ増やせたか」

- ROAは「会社が持っているすべての資産を、どれだけ効率よく使って利益を出したか」

図解:ROEとROAの対比

ROE = 純利益 ÷ 自己資本

ROA = 純利益 ÷ 総資産(自己資本+負債)

ここで重要なのは、ROAは借入金(負債)も含めた「総資産」に対する収益力を測っているという点です。

ROAは「この会社のビジネス自体が、どれだけ効率良く回っているのか?」を知るのに適しており、ROEは「株主にとって、どれだけ利益を生んでいるか?」を測る指標になります。

例:同じROEでもROAは違う

- 会社A:総資産1億円、自己資本5,000万円、純利益500万円 → ROE=10%、ROA=5%

- 会社B:総資産1億円、自己資本2,000万円、純利益500万円 → ROE=25%、ROA=5%

つまり、どちらもROAは同じでも、会社Bは自己資本が少ないため、ROEは大きく跳ね上がっているのです。

📢 田端節:「ROEだけを見て騙されるな。ビジネスそのものの力はROAが物語る。」

ROAを見ることで、借金でROEを底上げしている企業か、それとも本当にビジネスの実力で利益を上げている企業かを見抜くことができます。

さらに言えば、ROAが高く、かつROEも高い企業は「筋肉質で成長性のある経営」をしている理想的な企業だと言えるでしょう。

次章では、ROEが「高すぎる」場合に隠されたリスクについて、もう少し掘り下げてみたいと思います。

⚠️第6章:ROEが高すぎる企業のリスク

ROEが高い企業は投資家にとって魅力的に映ります。しかし、「高すぎるROE」には注意が必要です。

一見すると効率の良い経営のように見えても、実際には“財務レバレッジ”による錯覚かもしれません。

ROEが高すぎる企業にありがちな構造

- 自己資本が極端に少ない

- 借入金に大きく依存している

- 利益は維持されているがリスク耐性が低い

📢 田端節:「ROEの高さは“攻め”の指標。だが守りがなければ、それは紙の城だ。」

たとえば、以下のような企業構造を想像してみてください。

- 自己資本100万円

- 借入900万円

- 利益100万円 → ROEはなんと100%

しかし、利益が少しでも減少した瞬間、借入返済が滞るリスクが生まれます。景気悪化や外部環境の変化に弱く、倒産リスクすらあるのです。

レバレッジの“恩恵”と“副作用”

「財務レバレッジ」とは、借入などによって資本効率を高める手法です。 ROEは上がりますが、同時に“企業の柔軟性”が失われることにもつながります。

レバレッジとROEの関係

- 自己資本少 → ROE上昇 → 借入過多 → 財務リスク増加

本質的に言えば、ROEは経営者の力量を示す指標のひとつですが、過剰な演出は投資家をミスリードします。

📢 田端節:「数字は化粧もできる。だから“内訳”を見よ。」

つまり、ROEが高い企業を見つけたら、

- なぜ高いのか?(利益の質)

- どのくらい借入に依存しているのか?(財務構造)

- ROAはどうか?(ビジネス全体の実力)

この3つの視点を持つことが大切です。

📈第7章:ROEと企業の成長ストーリー

ROEが高い企業は“効率よく稼いでいる企業”として投資家の注目を集めます。 しかし本質的には、「そのROEがどんな未来につながっているか」が重要です。

つまりROEは単なる過去の成果ではなく、企業の成長ストーリーと密接に関係しているのです。

ROEが語る“未来への期待値”

成長企業に共通するのは、

- ROEが高い状態を維持している

- 利益の再投資により、さらにROEを伸ばしている

- 投資家との対話(IR)において、ROE目標を明確に提示している

といった特徴です。

📢 田端節:「成長とは、ROEの物語を書き続けること。」

たとえば、あるベンチャー企業がROE 20%を実現しつつ、それを維持するために利益の大半を再投資しているとしましょう。 この場合、現在の株価が高くても、将来の成長に対する信頼があるため、投資家は納得して株を保有します。

これが、「高ROE × 成長投資」型の好循環です。

一方、

- 一時的にROEが高くても再投資がなく

- 成長戦略も不明確

- 事業も成熟している

という企業は、ROEが高くても“未来の魅力”は限定的になります。

このように、ROEを“点”ではなく“線”で見ることが、投資判断には不可欠です。

💡投資家の視点Tips:ROEと成長率の両輪で企業を見る!

- ROEが高くても、未来に投資していなければ成長性は低い

- 再投資先(新規事業・M&A・設備投資など)に注目

- ROE目標を掲げる企業は、投資家との対話意識が高い

🔍 確認しておこう!

- ROEの推移:右肩上がりか?維持できているか?

- 利益の使い道:配当・自社株買い・再投資のバランスは?

- 成長率との相関:ROEが伸びた理由は売上拡大?効率化?

🧭第8章:企業分析のステップと落とし穴

ROEの理解が深まった今、次に必要なのは「この知識をどう活かして企業分析を進めていくか」です。

初心者がROEを使って企業を分析する際、次のステップで考えるとスムーズです。

✅企業分析の3ステップ

STEP 1:ROEをチェックする

- まずはIR資料や四季報、証券会社のサイトなどで、直近3〜5年のROEを確認

- 継続的に8%以上なら「合格ライン」とされる

STEP 2:ROEの“中身”を探る

- なぜROEが高いのか?

- 利益率が高い?

- 借入が多い?(要注意)

- 自己資本が少ない?

STEP 3:将来性・持続性を考える

- 今後もROEを維持・改善できるか?

- 利益の再投資先は?(設備投資・M&A・新規事業)

- 成長市場にいるのか?

❗初心者がやりがちな3つの落とし穴

- ROEだけで「良い企業」と判断する → ROAや利益率、負債比率も確認しよう

- “一時的”な高ROEに騙される → 単年ではなく複数年の推移を見よう

- 「割安株=お買い得」と思い込む → PBRが低くても、ROEが低い=非効率な企業もある

📢 田端節:「ROEは“のぞき穴”だ。本当の姿を見るには、複数の窓を開けろ。」

💡投資家の視点Tips:ROE活用の心得

- ROEは“万能な指標”ではないが、優れた出発点である

- 数字を追うだけでなく、「その背景」に目を向けよう

- 他の財務指標との“合わせ技”で本質を見抜く力を養おう

🔬第9章:実践編──ROEで企業を読み解く

理論はわかった。では実際に企業をどう見ればいいのか?この章では、具体的な企業分析にROEをどう活用するかをステップごとに解説します。

📘ケーススタディ:A社 vs B社

以下は、実在企業ではない架空のデータです。

| 企業 | ROE | ROA | PBR | 借入依存度 | コメント |

|---|---|---|---|---|---|

| A社 | 12% | 6% | 1.5 | 低い | 安定成長、無借金体質 |

| B社 | 25% | 5% | 0.8 | 高い | 高ROEだが財務レバレッジ依存型 |

一見、B社のほうがROEは高く優秀に見えますが、ROAやPBRを見ると、A社の方が“中身が健全”な可能性があります。

📢 田端節:「数字は表面より“構造”がモノを言う。借入で跳ねたROEは“打ち上げ花火”だ。」

🔍実践チェックリスト:ROE分析の問いかけ

- ROEの水準と推移は?

- 一時的な跳ね上がり? 継続的な改善?

- そのROEの“中身”は?

- 利益率? 借入? 自己資本の圧縮?

- 他の指標とのバランスは?

- ROAとの乖離が大きくないか?

- 財務健全性は? 自己資本比率は?

- 未来のROEを維持できるか?

- 競争優位性があるか? 再投資戦略があるか?

✍️まとめ:数字を“読む”ということ

ROEは、単なる“結果の数字”ではなく、企業の経営の質と将来を見通すための“レンズ”です。

- 高ROE → なぜ高い? 維持できる?

- 低ROE → 改善の余地? 過剰資本?

ROEの背後にある「経営のストーリー」に目を向けることで、投資家としての視野も大きく広がるでしょう。

💡投資家の視点Tips:ROE×実践分析の心得

- 数字の“意味”を言語化してみよう

- 表面数値ではなく“背景”と“構造”を見る

- ROEを起点に、ビジネスモデルや経営戦略を読み解く

🧾最終章:ROEを武器に──投資判断への応用術

ここまで読み進めていただいた読者の皆さんは、ROEという数字が単なる「高ければ良い」ものではないこと、そしてその背後にある経営の構造・財務の状態・成長戦略までもが読み解ける“投資レンズ”であることをご理解いただけたと思います。

では、実際にROEを「投資判断の武器」として活用するには、どうすれば良いのでしょうか?

🛠️ROE活用の4つの視点

① 水準を見る:何%以上であれば優秀?

- 一般的には「8%以上」で平均超え

- 「15%以上」なら競争力・効率性ともに優秀とされる

② 継続性を見る:安定して維持できているか?

- 単年だけでなく、3年・5年の平均を見る

- 景気変動に耐える構造か?を見る

③ 質を見る:ROEの中身を読み解く

- 利益率(売上高純利益率)が高い?

- 過度な借入に頼っていないか?(レバレッジ依存型)

- 自己資本比率とのバランスは?

④ 将来性を見る:ROEは今後も維持されるのか?

- 再投資による成長ストーリーがあるか?

- 経営陣がROE目標を明確にしているか?

📢 田端節:「ROEは“企業の履歴書”だ。だが投資家は“未来予測”が仕事。」

✨ROE活用・投資家Tipsまとめ

| 視点 | チェックすべき内容 |

|---|---|

| 水準 | 8%以上で平均以上、15%以上なら高評価 |

| 継続性 | 過去3〜5年の推移、変動の理由 |

| 質 | 利益の源泉・財務構造・レバレッジ依存度 |

| 将来性 | 再投資・IR戦略・目標数値の明示 |

🏁結びに:ROEを見るとは「企業を読む」ということ

ROEとは、単なる“財務数値”ではありません。 それは企業の「経営センス」そのものであり、株主という立場から見た「信頼できるかどうか」を測る物差しです。

📢 田端節:「ROEを使いこなす者は、数字の奥にある“物語”を読める者だ。」

投資において、正解はいつも“未来”にしかありません。 だからこそ、ROEのような指標を通して、「この会社は未来を描けるか?」を問い続けることが、最良の武器になるのです。

📘次は、あなた自身がROEを武器に、企業を読み解く“ストーリーテラー”になる番です。

📚おすすめ書籍:ROEを学び、投資判断力を鍛える

投資初心者から一歩進みたい方に向けて、ROEや企業分析の視点が学べるおすすめの書籍を紹介します。

1. 『財務3表一体理解法』/ 國貞克則(著)

会計初心者でも読みやすい名著。ROEやROAがどのように財務諸表でつながっているかを、ビジュアルで丁寧に解説。 👉 Amazonで見る

2. 『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方』/ 大手町のランダムウォーカー(著)

この書籍は、クイズ形式で財務3表(損益計算書、貸借対照表、キャッシュフロー計算書)を学べる内容となっており、初心者でも楽しく会計の基礎を理解できると好評です。 👉 Amazonで見る

3. 『バフェットの財務諸表を読む力』/ メアリー・バフェット(著)

ROEを重視するウォーレン・バフェットの投資術を、具体的に学びたい人向け。 👉 Amazonで見る

📚田端信太郎氏のおすすめ書籍

田端信太郎氏の思考やビジネス観に触れられる書籍をご紹介します。ROEや企業分析だけでなく、ビジネスにおける本質的な視点が身につく1冊です。

📕『ブランド人になれ! 会社の奴隷解放宣言』

- 著者:田端信太郎

- 出版社:幻冬舎

- 発売日:2018年6月27日

- 内容紹介: 「会社に依存しない個としての価値を築け!」というメッセージとともに、田端氏の独自の視点や自己資本経営的マインドが学べます。

- 👉 Amazonで見る

- マンガ版もあります!👉 Amazonで見る

💡投資家の視点Tips:ROEだけでは見抜けない“財務の地雷”を探せ!

- ROEが異常に高い企業は、自己資本が薄いかもしれない

- 借入依存型の経営は、景気後退で一気に崩れるリスクがある

- ROAとの比較で“実力”を確認する習慣を持とう

🔍 質問してみよう!

- このROEは何によって支えられている?

- この会社は無借金? それとも高レバレッジ?

- いざという時、自己資本でどれだけ耐えられる?

🧠 投資は「見かけの美しさ」ではなく、「構造の健全さ」を見極めるゲームです。

🎨クリエイティブノート:本記事と著作権・活用ガイドライン

本記事「ROEとは?初心者でもわかる企業分析の基本と活用術」は、田端信太郎氏が公開している動画や公開発言を参考に、著作権上問題のない範囲で教育的・解説的に再構成したものです。

- 記載された「田端節」は、実際の文脈に基づいた再編集であり、オリジナルの著作物ではありません。

- 各種図解は独自に作成したものであり、出典の明記が必要な第三者著作物は使用しておりません。

- Amazonアソシエイトリンクを含む書籍紹介は、あくまで読者の学習支援を目的とした推薦に基づくものです。

☆参考にした動画☆

コメント